Nagbabala ang Goldman Sachs: Maaaring mas mahaba at mas malala ang pag-urong ng industriya ng pagpapadala!

Tungkol sa hinaharap ng industriya ng pagpapadala, nagbabala ang Goldman Sachs na ang pag-urong ay magiging mas malalim at mas mahaba kaysa sa inaasahan ng merkado.

Noong nakaraan, ayon sa mga ulat ng media, ang apat na pangunahing higanteng pagpapadala, Maersk, CMA CGM, ONE at Evergreen Line, ay gumawa ng lahat ng mga hula sa mga kondisyon ng pagpapadala sa merkado. Kabilang sa mga ito, ang Evergreen Shipping ay tahasang sinabi na ang 2024 ay puno ng mga hamon.

Nagbabala ang Goldman Sachs na magpapatuloy ang pag-urong ng industriya ng pagpapadala

Ang analyst ng Goldman Sachs na si Patrick Creuset ay hinulaang sa kanyang pinakabagong ulat na ang pag-urong ng industriya ng pagpapadala ay magiging mas malalim at mas matagal kaysa sa inaakala ng merkado.

Magiging sanhi ito ng mga presyo ng kargamento sa industriya ng pagpapadala at ang mga kita ng kumpanya upang patuloy na bumaba. ang tindi at tagal ng paparating na recession na kakaharapin ng shipping. oras.

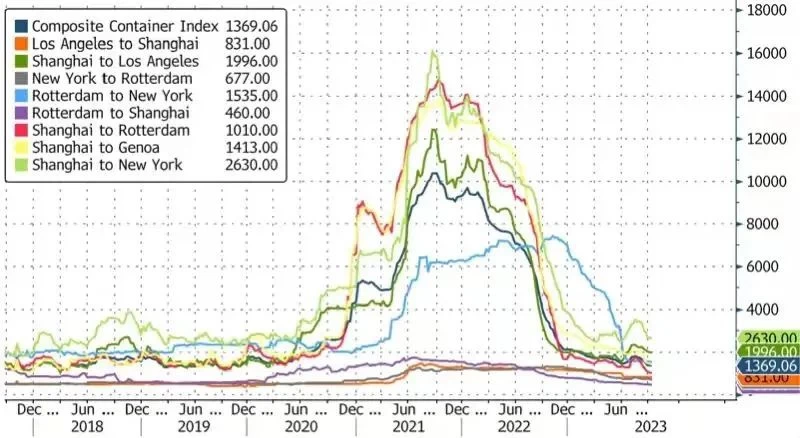

Mayroon pa ring labis na kapasidad ng kargamento sa merkado, na maglalagay ng presyon sa presyo ng mga kalakal at kita ng kumpanya. Inaasahang bababa ng 8% ang mga kita ni Maersk sa 2023-2024.

Sinabi rin ni Creuset na bagama't nakararanas ng pagbaba ng presyo ang shipping market, ang supply sa shipping market ay medyo sagana pa rin dahil sa patuloy na paglulunsad ng mga bagong barko, ang mga kargamento ay maaaring maihatid sa oras, at mas kaunting mga barko ang nade-decommission at na-scrap.

Ang mga bagong sasakyang pandagat ay inihahatid sa bilis na humigit-kumulang 1% ng pandaigdigang fleet, na halos walang pagkaantala, kawalang-ginagawa at pag-scrap ay mababa, at ang aktibong kapasidad ng barko ay nakatakdang tumaas nang malaki sa mga pangunahing ruta sa Nobyembre.

Ito ay nagkakahalaga ng pagbanggit na ang industriya ng pagpapadala ng lalagyan ay umaasa sa mga trend ng pandaigdigang demand. Sa panahon ng bagong epidemya ng korona, nagsimula ito sa isang hindi pa naganap na boom habang ang mga retailer at iba pang kumpanya ay muling naglagay ng imbentaryo upang matugunan ang nakakulong na pangangailangan mula sa mga mamimili, at mahirap makahanap ng lalagyan. , Ang mga presyo ng kargamento ay patuloy na tumataas.

Gayunpaman, mula nang umakyat noong unang bahagi ng 2022, ang mahinang demand ay naging sanhi ng pagbaba nang husto ng mga rate ng kargamento ng container.

Naniniwala si Creuset na kumpara sa mga nakaraang merkado ng pagpapadala, mayroong dalawang pangunahing salik na maaaring maging sanhi ng pagbaba ng mga margin ng tubo ng Maersk sa pagkakataong ito.

Ang isa ay ang balanse ng industriya ay lubos na nagagamit sa nakaraan. Nangangahulugan iyon na ang daloy ng salapi ay hindi maaaring tumagal nang napakatagal, at sa pagkakataong ito, karamihan sa mga carrier ay nakaupo sa bilyun-bilyong dolyar sa cash.

Ang pangalawa ay ang ebolusyon ng mga istruktura ng alyansa sa industriya ng pagpapadala. Ang mga pagbabagong ito ay maaaring humantong sa ilang mga linya ng pagpapadala upang maging mas nagsasarili, ngunit maaari ring maging mas mahirap na pamahalaan ang labis na kapasidad ng kargamento.

Ang mga operator ay nag-order pa rin ng mga bagong barko, isang palatandaan na ang industriya ay nangangailangan ng higit pang mga tool upang pamahalaan ang kapasidad.

Nauna nang nagbigay ng babala si Maersk, na nagsasabi na ang tagal at lawak ng pandaigdigang pag-urong ng kalakalan ay mas malaki kaysa sa inaasahan, ang demand sa Europa at Estados Unidos ay bumababa, at may mga "madilim na ulap" sa unahan.

Nauna nang sinabi ng CEO nitong si Vincent Clerc na ang industriya ng container shipping ay nasa pinakamalaking adjustment period pagkatapos ng COVID-19 boom noong 2021 at 2022, at ang tagal at lawak ng global trade contraction ay maaaring mas mahaba kaysa sa naisip.

Ang mga kompanya ng pagpapadala ay hinuhulaan na ang industriya ng pagpapadala ay magiging mas mahirap sa susunod na taon

Iniulat na nang ipahayag ng Maersk ang unang-kalahati nitong ulat sa pananalapi, inihayag din nito ang pagtataya nito para sa hinaharap na merkado, na pangunahing kinabibilangan ng tatlong pangunahing punto: ang dami ng transaksyon sa pandaigdigang lalagyan ay nabawasan, at inaasahang bababa ng hanggang 4%; ang pagsasaayos ng destocking ay inaasahang ipagpaliban hanggang sa katapusan ng taon.

Ang kita sa unang quarter ay maaaring ang pinakamahusay na quarter ng taon. Kasama pa rin sa mga hamon sa ikalawang kalahati ng taon ang inflation, pagtaas ng rate ng interes, mga panganib sa recession, at ilang kawalan ng katiyakan. Ang pagtataas ni Maersk ng mababang target para sa buong taon na EBITDA ay inaasahang magpapagaan sa recession sa pamamagitan ng pagbabawas ng mga gastos. epekto.

Kasabay nito, ang CMA CGM ay naglabas din ng mga pananaw nito sa pananaw sa merkado: Sa ikalawang kalahati ng taon, ang pandaigdigang paglago ay patuloy na bumagal at ang merkado ng transportasyon at logistik ay magiging matamlay dahil sa inflation, pagtaas ng rate ng interes, at geopolitical kawalan ng katiyakan.

Sa susunod na ilang quarter, ang bagong kapasidad sa pagpapadala ay patuloy na maglalagay ng presyon sa mga pagtaas ng kargamento sa lugar, lalo na ang mga rate ng kargamento sa mga rutang silangan-kanluran; Ang mga rutang trans-Pacific at Asia-Europe ay maaapektuhan ng paghina ng pagkonsumo ng sambahayan at ang pag-destock ng mga retailer.

Ang Japanese shipping company na ONE ay nagsabi na ang mga pagbabago sa pag-uugali ng mga mamimili at ang pagtindi ng mga internasyonal na tensyon ay higit pang humantong sa mga pagbabago sa mga pattern ng transaksyon; Ang pangangailangan sa transportasyon at mga pattern ng transaksyon ay patuloy na nagbabago, at ang mga prospect sa merkado ay mahirap hulaan.

Kamakailan, ayon sa Reuters, sinabi ni Rolf Habben Jansen, CEO ng kumpanya ng pagpapadala ng Aleman na Hapag-Lloyd, na ang industriya ng pagpapadala ng lalagyan ay inaasahang mahihirapan sa susunod na tatlong taon dahil ang demand para sa mga serbisyo sa pagpapadala ay lumalaki nang mas mabagal kaysa sa kasalukuyang kapasidad.

Gayunpaman, hindi naniniwala si Jansen na ang pagbagsak sa industriya ng pagpapadala ay magiging kasing matindi ng nakita pagkatapos ng pandaigdigang krisis sa pananalapi noong 2008, nang ang bagong kapasidad ay umabot sa 55% ng umiiral na fleet. Ngayon, ang bilang na iyon ay 27% na lamang.

Idinagdag niya na ang mga rate ng kargamento ay bumaba ng humigit-kumulang 60% taon-sa-taon. "Ang industriya ng pagpapadala ng lalagyan ay palaging isang paikot na industriya, gayunpaman, sa palagay ko ay hindi ito magiging kasingsama ng 2008 at 2009."